ABRAINC NEWS

Editorial: Redução da jornada de trabalho e os impactos negativos para a sociedade

Compartilhar:

A redução abrupta da jornada, sem ganho de produtividade, ameaça emprego, competitividade e o acesso à moradia

A proposta de extinguir a jornada 6x1 e reduzir a carga semanal para 36 horas surge sob o argumento de modernização das relações de trabalho e melhoria da qualidade de vida dos trabalhadores. No papel, parece simples: manter salários e trabalhar menos horas.

Mas, na prática, a conta não fecha, e o impacto não fica restrito às empresas. Ele atinge diretamente milhões de famílias brasileiras que lutam para conquistar a casa própria. Vale ressaltar que o país tem um déficit habitacional de aproximadamente 6 milhões de moradias, além de uma demanda de 11 milhões de novas residências nos próximos 10 anos.

Hoje, o padrão vigente estabelece jornada de 44 horas semanais, equivalente a 220 horas mensais.

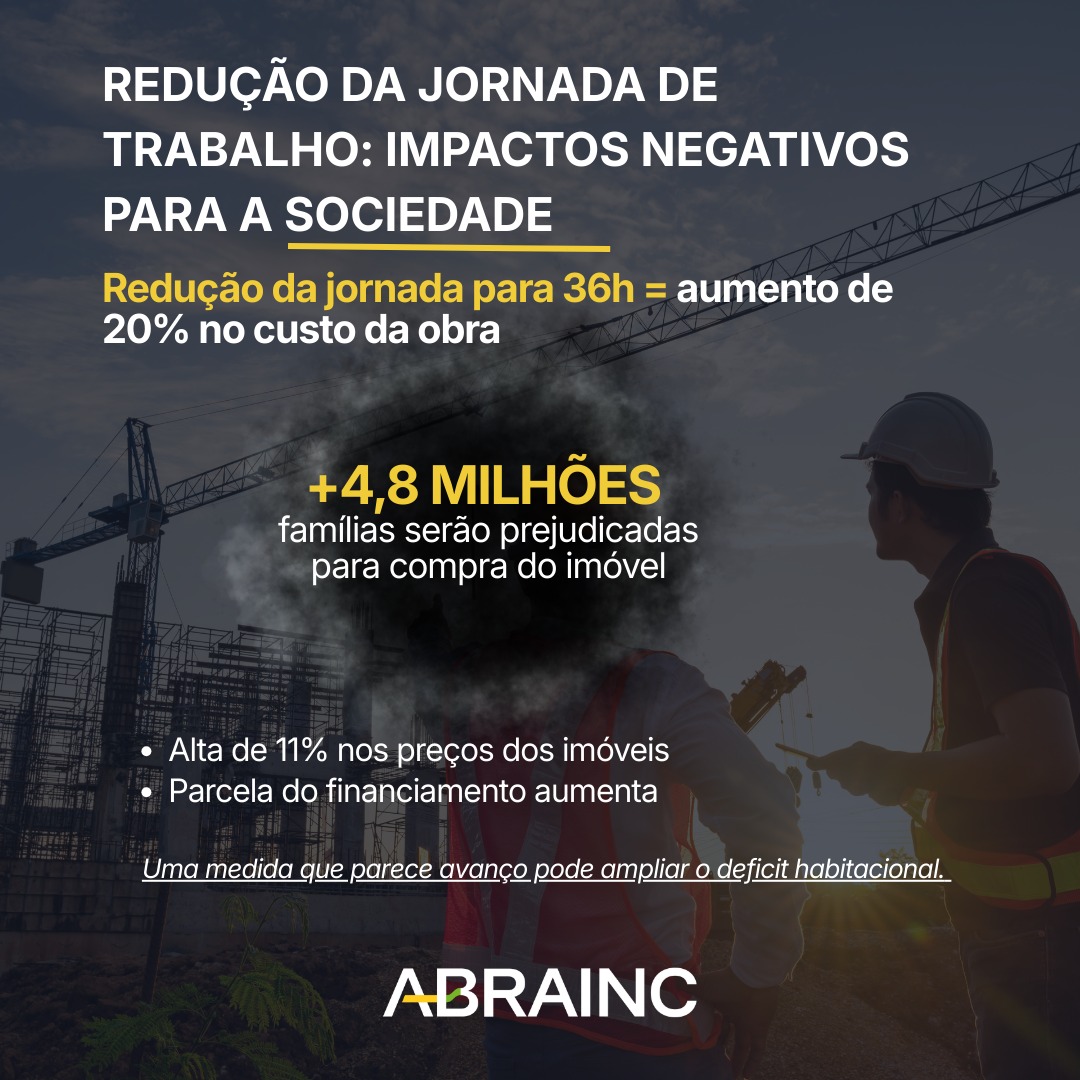

Na construção civil, a mão de obra representa cerca de 40% da matriz de custos, percentual significativamente superior ao observado na indústria em geral. Por essa razão, alterações na jornada de trabalho tendem a produzir efeitos mais intensos sobre o custo das obras.

Nesse contexto, as PECs em tramitação na Câmara dos Deputados que propõem a redução da jornada semanal para 40 horas ou 36 horas, sem redução salarial, implicariam aumento relevante nos custos do setor, de acordo com estudo da consultoria Ecconit. O impacto estimado é de alta de 10% no custo das obras no cenário de jornada de 40 horas e de 20% no cenário de 36 horas.

Milhões deixariam de ter acesso à moradia popular

A elevação dos custos da construção decorrente da redução da jornada de trabalho tende a produzir um efeito direto e preocupante sobre o mercado imobiliário: o encarecimento dos imóveis e a consequente exclusão de milhões de famílias do acesso à moradia financiada.

Diante da estrutura de custos do setor, a pressão sobre os preços seria inevitável. As estimativas indicam que os imóveis poderiam registrar alta média de 5,5% no cenário de redução da jornada para 40 horas semanais (Cenário 1) e de 11% no caso de redução para 36 horas (Cenário 2).

Qualquer aumento no preço dos imóveis eleva diretamente o valor das parcelas e, consequentemente, a renda mínima exigida para obtenção de crédito. Na prática, milhões de famílias simplesmente deixam de se enquadrar nos critérios de financiamento.

No caso de um financiamento de R$ 200 mil, com taxa de 5% ao ano mais TR, nas condições típicas do Programa Minha Casa, Minha Vida, o impacto seria especialmente severo:

- no Cenário 1, com redução para 40h semanais, a alta no valor do imóvel seria de 5,5%, e cerca de 1,6 milhão de famílias deixariam de conseguir financiamento;

-

no Cenário 2, com redução para 36h semanais, a alta prevista é de 11%, o que faria com que 3,3 milhões de famílias sejam excluídas.

Mesmo nos segmentos de renda mais elevada, os efeitos seriam relevantes. Para um financiamento de R$ 500 mil, com taxa de 11% ao ano mais TR, em condições similares às do SBPE, a elevação dos preços excluiria aproximadamente:

-

570 mil famílias em caso de redução para 40h;

-

860 mil famílias se reduzir para 36h.

No caso de um financiamento de R$ 1 milhão, também a 11% ao ano mais TR, a perda de acesso ao crédito atingiria:

-

175 mil famílias, se a redução for para 40h;

-

350 mil famílias, se a jornada for reduzida para 36h.

Somados os diferentes segmentos do mercado, o efeito agregado é alarmante. A perda de capacidade de financiamento, provocada pelo aumento das parcelas e pela consequente restrição de renda exigida pelos bancos, faria com que cerca de 2,5 milhões de famílias fossem prejudicadas no cenário de redução para 40h e até 4,8 milhões de famílias se a jornada de trabalho cair para 36h semanais.

A medida, que pretende beneficiar trabalhadores, pode,

paradoxalmente, excluir milhões deles do sonho da casa própria.

Mudanças dessa magnitude exigem análise técnica aprofundada, diálogo amplo com os setores produtivos e avaliação criteriosa de seus impactos econômicos e sociais.

Não se trata de negar a discussão, mas de reconhecer que decisões estruturais não podem ser tomadas de forma açodada, desconsiderando efeitos sobre emprego, competitividade, inflação e acesso à moradia. A construção civil é vetor de emprego, renda, desenvolvimento urbano e inclusão social.

Decisões apressadas podem cobrar um preço alto — e, neste caso, ele será pago, inevitavelmente, por quem mais precisa de oportunidades, renda e acesso à casa própria.

Redação ABRAINC

Compartilhar:

Notícias relacionadas

Padronização dos registros de imóveis deve agilizar operações de financiamento

Pesquisa da ABRAINC é destaque em análise da Exame sobre uso de IA no mercado imobiliário

ABRAINC participa de evento da CAIXA sobre marco de R$ 1 trilhão em crédito imobiliário

Renato Lomonaco, diretor de Assuntos Econômicos da ABRAINC, representou a Associação em painel sobre a trajetória da habitação no país

A ABRAINC participou,

Categoria:ABRAINC reúne diretores técnicos para debater planejamento estratégico na produção

Encontro exclusivo para associadas reuniu representantes de cerca de 20 empresas e discutiu desafios, inovação, industrialização e gestão de obras em grandes empreendimentos

A ABRAINC realizou, no dia 2

Categoria: